米乐体育平台官方网站:另类大消费概念股:“狗粮第一股”佩蒂股份

原标题:另类大消费概念股:“狗粮第一股”佩蒂股份 随着我们国家居民人均收入的逐步的提升,遛狗养猫已经成为

随着我国居民人均收入的逐步的提升,遛狗养猫慢慢的变成了很多家庭闲余时间的一种爱好,阿猫阿狗正走进千家万户,成为家庭中的一份子。风云君今天给大家介绍一家卖狗粮猫食的上市公司佩蒂股份(300673,SZ)。

佩蒂股份主要是做宠物食品的研发、生产和销售。基本的产品为畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等系列宠物食品。

其中畜皮咬胶是以未经鞣制的畜皮、畜禽肉及骨、内脏等动物性原料为主要的组成原材料,经前处理、成形、高温杀菌等工艺制作而成的供宠物犬咀嚼、食用的咬胶类宠物食品。

而植物咬胶是利用植物性淀粉、畜禽肉等为主要的组成原材料辅以其它营养成份经混合搅拌、挤出成型、制作、烘烤等工艺制作而成的供宠物犬咀嚼、食用的咬胶类宠物食品。

公司的产品大部分销往北美、欧盟等国家和地区,主要客户为国外知名的宠物产品品牌商、综合性或专业性的商超;国内业务主要以公司自有品牌为主,以宠物产品代理商、专营店及电子商务平台等渠道销售。

公司采用“以销定产”的模式来组织生产、采购。完工后的产品,经品质管理部检验后入库并交付客户。

经过多年的发展,公司在ODM制造、自主品牌的销售已经获得了行业内较高的知名度与影响力,借助国际、国内品牌影响力的逐步扩大,公司品牌及专业研发、制造的优势日益显著。

畜皮咬胶长期占据营收贡献榜首,是公司的第一大产品;而植物咬胶凭借其易消化、营养丰富等特性,深受市场喜爱,近年来快速放量,稳居第二,与畜皮咬胶的营收差距正在逐年缩小;别的产品如营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等作为咬胶类产品的补充,起到了丰富产品品类,拓展客户群体的作用,规模及占比相对较小。

2018年上半年,公司基本的产品畜皮咬胶和植物咬胶收入分别达到1.73亿元和1.60亿元,占比分别为43.82%和40.52%,合计占到营收的84.33%。

2014年至2017年,公司产品外销金额分别为3.91亿元、4.87亿元、5.30亿元和6.02亿元,占比分别为98.55%、97.92%、96.34%和95.18%,也就是说,公司产品基本都是出口海外。

公司客户集中度高主要是由于下业内知名的宠物食品采购商相对集中,且均有较为严格的供应商认定体系,公司在通过客户的供应商资质认定后,双方的交易量会逐步增大,双方之间是一种深度合作、互信共利的长期战略关系。

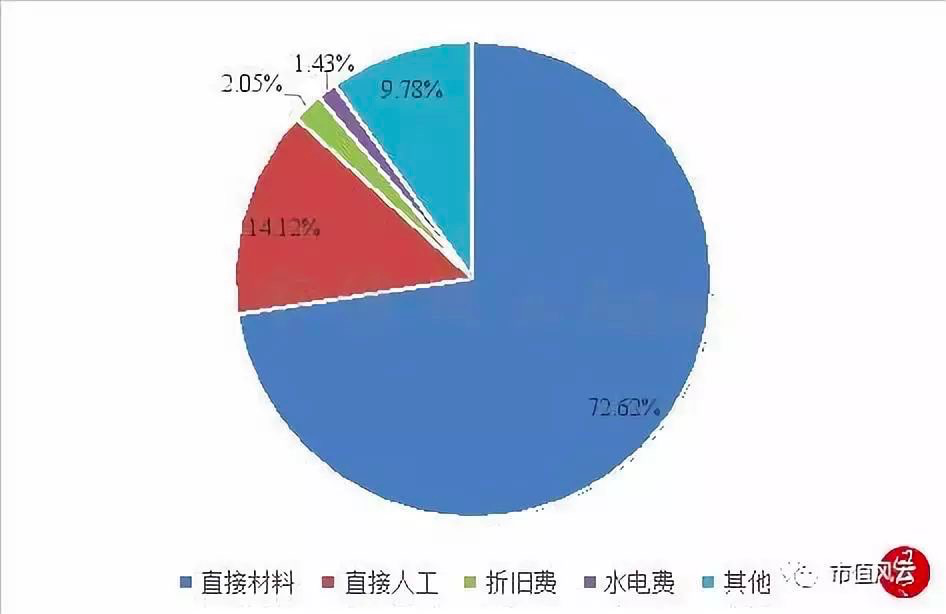

佩蒂股份2017年的经营成本主要由直接材料、直接人工、折旧费、水电费和另外的费用构成,分别占比为72.62%、14.12%、2.05%、1.43%和9.78%,直接材料成本占了经营成本的大头。

直接材料构成主要为牛皮、植物淀粉、鸡肉等,公司的盈利能力受原材料价格的波动影响。

近年来公司通过投资、并购等方式布局越南、新西兰等国际市场,充分的利用当地原材料价格上的优势,降低生产成本。

佩蒂股份的产品品种类型比较丰富,其中基本的产品为畜皮咬胶和植物咬胶,下面主要分析这两种产品近年来的毛利率变动情况。

公司畜皮咬胶产品所需的生牛皮等原辅材料占生产所带来的成本的比例比较高,产品价格随原材料价格的变动有一定波动。

近年来,随着人民币贬值及生牛皮的价格会降低,畜皮咬胶产品的毛利率总体处于上升趋势,

公司的植物咬胶产品则以植物淀粉、鸡肉等为主要的组成原材料,近年来毛利率有所增长,主要受益于人民币贬值及产量增加所带来的规模效应的回升。

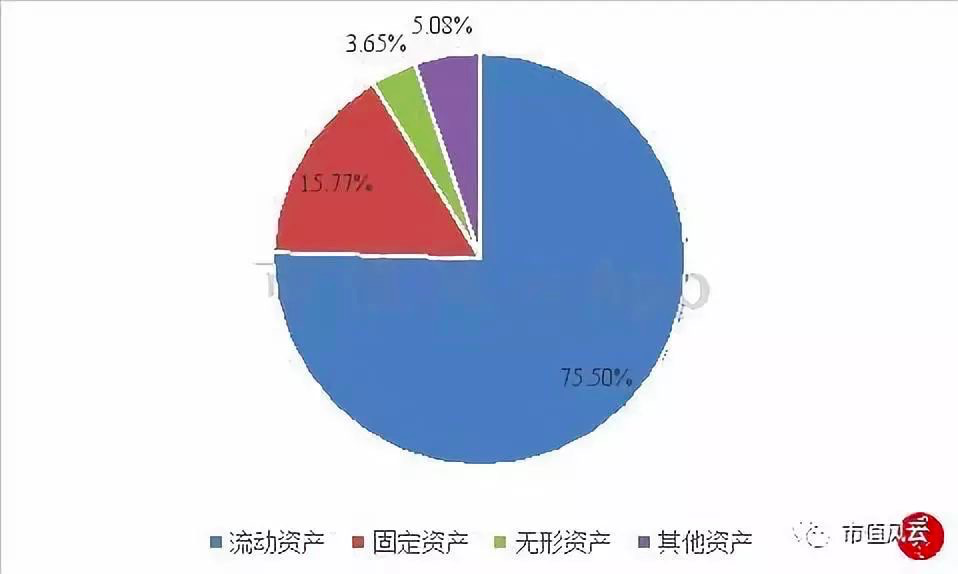

公司资产主要由流动资产、固定资产、非货币性资产等构成,其他资产占总资产的比例较小。

截至2018年06月30日,公司流动资产、固定资产和非货币性资产占总资产的占比分别是75.50%、15.77%和3.65%,无商誉资产,公司完全依靠内生性增长,资产结构较为优良。

公司流动资产主要由货币资金、应收账款和存货等构成,由于公司纯收入能力较强,业务规模逐步扩大,导致货币资金、应收账款和存货等流动资产余额不断增加。

截止到2018年6月底,公司流动资产共计7.84亿,流动负债1.54亿,流动比率高达5.08,说明公司资产的流动性较好。

另外,此公司没有一点金融负债,也没有非流动负债,资产负债率仅14.87%。

公司2014年至2017年存货周转率分别是6.94次、7.70次、7.50次和5.49次,总体上略有下降,根本原因是随公司生产规模扩大,期末存货增长较快所致。

公司2014年至2017年应收账款周转率分别是7.76次、7.59次、5.76次和4.66次,总体上有所下滑。应收账款周转天数为46-78天,与公司信用期基本一致。

公司的主要客户为境外大型公司,基本上给予客户一定的付款信用期,另外公司灵活制定并严格执行销售政策和收款政策,对应收账款的质量和回收情况做有效监控,使应收账款周转率保持在合理的水平上。

截止2018年06月30日,公司账上无短期借款、长期借款和应付债券等有息负债,负债主要为应该支付的账款、应付职员薪酬等经营性占款。

2014年末至2018年6月末,公司资产负债率分别为27.50%、28.59%、29.59%、13.36%和14.87%,总体上来说先略有上升后一下子就下降,还在于公司上市募集资金到位后,资金宽裕,原先银行借款到期偿还所致。

公司流动比率和速动比率总体上呈上涨的趋势,主要是由于公司的盈利能力慢慢地加强,收入规模逐步扩大,导致货币资金、应收账款以及因购买银行打理财产的产品形成的其他流动资产余额持续不断的增加,进而时流动比率和速动比率不断提高。

这主要由公司的生产经营模式及行业生产特点决定。公司存货变现能力较强,货款基本能按合同约定按时回收,应收账款发生坏账的可能性较小,短期偿债风险低。

近年来,公司比较重视研发,强化技术型人才的培养和引进,注重新技术、新工艺的应用和产品的快速升级换代,参与主持并制定了《宠物食品-狗咬胶》国家标准。

受益于近几年公司对研发的持续投入,公司在产品原材料利用效率、新产品毛利率及出货量均得到提升,产品附加值的提升驱动业绩稳步增加。

收现比指出售的收益现金含量,即销售商品、提供劳务收到的现金/营业收入,即实现一元收入实际收到多少现金。

佩蒂股份2014年至2018年上半年,收现比分别为1.00、0.97、0.90、0.95和0.87。可见,公司销售收现的能力较强,但总体上呈现下滑趋势。

净现比指净利润现金含量,即经营现金流量净额/净利润,反映公司实现一元净利润实际流入多少现金,例如该比值为1.25,说明实现1元的净利润,流入的现金为1.25元。一般的情况下净现比要大于1,当然越大越好。

下面来看佩蒂股份的净现比。从2014年至2018年上半年,公司累计实现净利润3.41亿元,经营活动现金流量净额为2.51亿元,净现比为0.74,即实现1元的净利润流入的现金只有0.74元。

逐年来看,公司的净现比呈现先上升后下降的趋势,2018年上半年的净现比仅为0.33,说明公司的净利润现金含量并不高。

国内宠物市场发展始于1992年,正是那一年,小动物保护协会成立,宠物伴侣理念开始兴起,紧接着下一年,外资品牌玛氏、皇家进入中国,开始了宠物主粮的销售,西方宠物理念逐渐引入中国。

2000年至2014年,国内养宠数量迅速增加,养宠观念也开始发生明显的变化,慢慢的变成为专职陪伴人类的情感朋友。

国内慢慢的出现宠物繁殖、交易和宠物食品类的品牌,但整体知名度不高,比如当时的宠物食品企业,主要是为国外企业代工生产。

2015年以来至今,宠物行业各路人马不断涌入,技术服务升级迭代,营销宣传力度加大,产业资本大规模介入让行业细致划分领域开始崭露头角。

宠物行业涉及养殖、食品、用品、医疗、美容、殡葬、摄影、保险培训等诸多细分行业,而佩蒂股份所在细分行业为宠物食品。

宠物饮食业属于弱周期、大消费属性的行业,总体上可概括为刚需、高频、市场广阔。

人以食为天,宠物也是,只要活着就要吃东西,这就是刚需;宠物每天都要吃几顿,不然你就不能跟它愉快的玩耍,这就是高频;而随着我们国家养宠数量迅速增加,宠物食品市场也在快速扩张。

宠物食品通过对配方、口味、规格、包装等方面的整合,便于规模化生产,形成标准化产品,易于通过营销渠道快速扩大市场占有率,佩蒂股份依靠研发投入和宣传推广形成自身的品牌优势,“产品+渠道+品牌”的三轮驱动效应,会使市场占用率像滚雪球一样越滚越大。

总之,作为宠物饮食业中的佼佼者,优质的赛道给佩蒂股份提供了广阔的发展前景。

公司的客户有较为严格的供应商认定体系,通过核心客户的资质认定后与其保持业务合作,但如果核心客户出现较大经营风险导致其减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的出售的收益产生重大不利影响。

公司所使用的原材料主要为牛皮、鸡肉、淀粉等,其价格波动对公司的经营业绩存在比较大影响。如果原材料价格会出现大幅度波动,将对公司运用资金的安排和生产所带来的成本的控制带来不确定性,企业存在业绩波动风险。

公司产品以出口为主,出口业务主要使用美元作为结算货币,近年来人民币对美元的汇率波动幅度较大,对公司出口产品的盈利能力产生不确定性影响,存在汇率大幅度波动对公司经营业绩产生影响的风险。

公司积极拓展海外市场,整合国际优势资源,但境外经营管理经验和人才储备存在不足,如果业务所在国出现汇兑限制、贸易摩擦、战争及政治暴乱等情形,境外经营环境恶化,企业存在海外经营风险。

9月11日,公司公告称,副总经理张菁以个人资金需求为由,拟减持11万股。虽然这个减持数量不算很大,但是董监高的减持不是什么好事,可以让我们警惕。

上一篇:诺亚方舟之谜 最新发现:方舟停在土耳其东部的阿勒山上 下一篇:连刷7集她一出手狠狠整理贵圈

前往“发现”-“看一看”浏览“朋友在看”