选用这一估值模型有个丧命缺点,品渥食物的产品,不管是乳制品仍是啤酒、谷物等,都是惯例食物饮料,并不是零食。

前述活跃与消沉的投资者在品渥食物估值倾向上的巨大差异,本质映射了投资者对这家公司未来生长空间和成绩增加潜力的观念不合。

品渥食物是一家食物零售商,创立于1997年,地处上海,开创人为王牧。创业板上市今后,王牧及其爱人徐松莉直接或许直接持有49.73%的股权。依照最新收盘市值79亿测算(到2020年12月2日),王牧配偶财富总额超39亿元。

招股书数据显现,品渥食物总财物8.6亿元,本年上半年完成营收6.8亿元,完成归属于上市公司股东净利润0.67亿元。

关于乳制品职业来说,这仅仅个小型的参与者。以伊利股份为例,其财物规划近700亿,年度营收超900亿。

作为一家食物零售商,品渥食物的中心事务为从海外进口乳制品(主要是液态奶)并以“德亚”的独立品牌进行运营,这本质上是一种贴牌生意。

使用这一形式,品渥食物成功将低本钱的海外牛奶以“德亚”品牌卖到国内。招股阐明书数据显现,2017~2019年度,德亚品牌乳品出售收入分别为6.1亿元、7.9亿元、9.7亿元,占公司当期主营事务收入的份额分别为50.05%、62.80%、70.15%。

可是从增速来看,德亚乳品的增速从2016年的55%一路下降至2019年的22.03%,本年上半年为16.59%。

数字背面隐含危机。危机之一是营收方面关于德亚单一产品的过度依靠。超越70%的乳品事务营收占比,一旦乳品事务发展晦气将严峻连累公司盈余。

品渥食物企图寻求事务结构多元化。乳制品以外开辟了比如瓦伦丁啤酒、亨利谷物食物,也有品利在内的粮油产品。

但即便这样,来自自营的德亚乳制品的收入在全体公司营收结构中的依靠度不断上升,从2017年的50%上升至2019年的70%。

从2016年至2019年,只要乳品的收入是上升的,其它产品,如啤酒、食用面粉及食用油、饼干及点心、谷物等全部出现下降。

危机之二则在于这家公司的品牌商场化竞赛力缺少,来自乳品进口方面的数据会加强咱们关于这一定论的判别。

2019年,我国液态奶进口额同比增加19.2%;同期品渥食物旗下全体的乳制品收入同比增加22%,与职业增速比较并无优势。

品牌方面的应战还在于,品渥食物缺少一个强有力的商场招牌,无法让顾客可以将德亚牛奶、瓦伦丁啤酒以及品利橄榄油等子品牌很好地联络在一起。

虽然德亚纯牛奶在进口纯牛奶方面占12%的商场份额,但进口奶特别是进口液态奶在我国的商场份额太低了。

海关以及国家统计局的数据显现,2019年,我国进口液态奶92.43万吨,当年我国国产鲜奶3201万吨,也就是说进口液态奶不及国产牛奶产值的3%。

另据招股书,德亚纯牛奶商场份额1.0%。曩昔媒体广泛宣扬的海外乳制品低本钱、高品质的长处并没有带来更多的荣耀——现在商场份额极低。

从商场竞赛的视点,假如德亚乳品的营收和商场影响力不能有用扩展,在伊利、蒙牛等对手的压力之下,品渥食物将或许堕入低营收、低毛利、更低营收、更低毛利的恶性循环,这会严峻冲击这家公司的盈余以及估值。

营收视点凸显德亚乳品位置的为难。2019年,伊利股份完成收入902亿元,蒙牛乳业收入790亿元,德亚乳制品收入仅为后两者的1%多一点。

除了伊利、蒙牛、光亮等竞赛对手,品渥食物还面对纽仕兰、兰雀、尼平河等对手的强力竞赛,后三者正选用德亚乳品相同的商场策略企图占据国内商场。

上述事实满足阐明,品渥食物精心构建的“差异化”竞赛优势在一度获取了商场之后,其光荣逐渐退避。

品渥食物在事务方面遭受的应战,最终会反映在财政数据上,这包含了逐渐走低的毛利率以及较高的营销费用。

虽然具有海外加工基地,具有更低本钱的奶源等许多优势,可是这些并没有为品渥食物奉献更高的毛利率。趋势方面,品渥食物的毛利率下降至2015年以来的最低点,比较2015年下降超越13个百分点(图1)。

数据提醒本相,在乳制品方面,品渥食物缺少商场定价权,这凸显了其产品竞赛力缺少。同在疫情影响之下,伊利与蒙牛的毛利率本年上半年比较2019年都有所提高,可是品渥食物的毛利率下降了4个百分点。

据招股书,品渥食物的主要产品,包含德亚乳制品以及啤酒,保质期显着善于竞赛对手。如德亚全脂牛奶保质期为12个月,伊利金典仅为6个月;德亚酸奶利乐装保质期12个月,伊利安慕希6个月。

这意味着品渥食物更长保质期,更低毛利率没有为其换来多少商场空间,其营收规划近几年一向保持低位增加。2018年、2019年营收增加率分别为2.85%、10.36%,本年上半年为9.25%,中心产道德亚乳品的年收入不过10亿。

产品竞赛力缺少,只能更多依靠商场宣扬,才干保持商场规划。从数据来看,品渥食物的出售费用占营收的比重从2015年的39.74%下降至本年2019年的27.02%。

关于品渥食物来说,出售费用占比的下降,并非商场竞赛力提高的成果,因为其营收规划增加缓慢,这种下降更大程度上是因为贱价促销(更低的毛利率)紧缩了公司营销费用开支的空间。

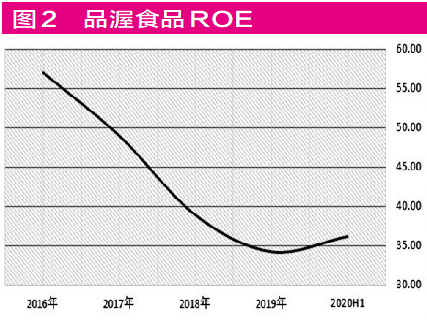

虽然存在前述的许多问题,从反映股东回报率的中心目标净财物收益率(ROE)来看,2019年,品渥食物的加权ROE为34.24%,这高于伊利股份的26.38%,也远高于蒙牛乳业的15.11%;零食职业,良品铺子ROE27.30%,三只松鼠、绝味食物分别为16.37%、23.28%。

从趋势的视点,品渥食物的ROE一路走低,从2016年的57.01%,下降至2019年的32.24%,下降超越20个百分点。剧烈的商场竞赛压力,越来越低的毛利率,正在导致这家公司股东回报率逐渐下降。

当然,从数据的构成成果看,导致品渥食物ROE下降的一个不行忽视的要素是财物负债率(杠杆率)的下降。可是,杠杆率的下降,不构制品渥食物ROE乏力的充沛理由。

原因在于,跟着其财物负债率趋向安稳,品渥食物ROE上升或许下降,将更多依靠于出售净利率以及运营功率的成绩体现。

上市公司出售净利率的体现显然会遭到毛利率下降的按捺。如前所述,因为剧烈的商场竞赛,品渥食物的毛利率最近几年一向出现下降趋势,这导致了出售净利率的疲软。

从运营功率看,品渥食物实际上进行了精心的内部数据“重构”。品渥食物经过延伸出售商账期的方法,成功地将没有交给顾客的乳制品、啤酒等放到了出售商那里,从而在财政上体现为存货水平的下降。

财政数据显现,品渥食物的存货从2016年的2.53亿元下降至本年6月末的2.18亿元;与此同时,公司应收账款从2016年的0.9亿元上升至本年上半年的1.57亿元。

品渥食物采取了加大赊销力度,扩张出售的财政方针。可是,这种方针的收效只或许是短期的,除非有更好的有竞赛力的产品推出。

举例来说,2018年,品渥食物的营收增加率仅为2.85%,跟着赊销方针的调整逐渐到位,2019年其营收增加有所康复,但也仅仅保持了10.36%的增加。

别的一个不能逃避的事实是,Wind显现,迄今为止品渥食物公司没有招引到任何一家组织给出其2020年盈余猜测。